一、公司注销后被稽查!

税务局:构成偷税,罚款!

案件大致经过:

2017年10月30日收到临沂某商贸有限公司开具增值税专用发票14份,进项税额236615.58元,已认证抵扣。

2020年3月24日已注销税务、工商登记,账簿凭证已丢失,无法查清物流情况。通过调取的银行账户和个人储蓄账户分析,与临沂某商贸有限公司之间存在资金回流,判定与临沂某商贸有限公司之间交易不真实。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定,上述行为认定为偷税行为,拟处罚款126589.34元。

二、注销必查3年账?国家早就明确!税务局可以追责!

公司在注销前会经过一系列的审核,有人天真的以为,如果顺利完成了注销,即便后边被发现偷逃税也不关自己的事了。

如果这么想就大错特错了!国家早已明确了,这种情况,税务局是可以翻旧账追责的!

公司注销后追责问题

1、公司注销后,税务可以追责

《中华人民共和国税收征收管理法》第五十二条:

因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金;

因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年;

对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前款规定期限的限制。

2、追责对象

原纳税主体为有限责任公司,纳税人因合并、分立注销:应当由合并后、分立后的纳税人;

原纳税主体是个体工商户或个人独资企业、合伙企业等承担无限责任的主体的:从事经营的个体工商户、合伙企业的合伙人、独资企业的投资者

虽然,税收上并没有明确规定注销一定要查3年的账。但是从上面的规定来看,无论是正常经营的公司还是已经完成注销的公司,只要税务局查到有违规行为都会面临被处罚的风险,如果因担心偷税被发现去注销公司,是白费力气的!

三、公司经营不下去,到底要不要注销?

一位朋友创业失败,考虑要不要把公司注销了。这家公司是2年前成立的,注册资本100万元,实缴40万元。

不注销的好处

1、可以用来注册商标,目前只能用公司来注册商标。

2、可以用来注册企业微信、企业公众号、抖音申请企业认证。

不注销的坏处

1、企业必须记账报税,会发生必要的人工支出。

2、公司长期不经营,也不工商年检的,将被列入异常名录,3年不年检的,执照将被吊销。

执照长期放任不管,不年检会被列入经营异常;三年以上不年检,执照将被吊销。法人及股东列入黑名单,影响个人征信等方面。

执照放任不管不注销的六大危害:

(1)工商黑名单公示:工商企业信用网,在线公示,随时可查。

(2)个人征信黑记录:全国个人征信联网,个人征信系统内有记录。

(3)无法担任企业高管,不能担任其他新企业法人。

(4)被限制出行,乘坐飞机、高铁受限制。

(5)无法贷款买房:个人征信黑记录,银行征信问题导致无法贷款。

(6)影响子女教育:子女择校受限。

3、公司一直不注销,一旦有欠款,必须在未实缴的60万限额内承担赔偿责任。

四、公司注销时这些涉税问题,一定处理好不然后患无穷!

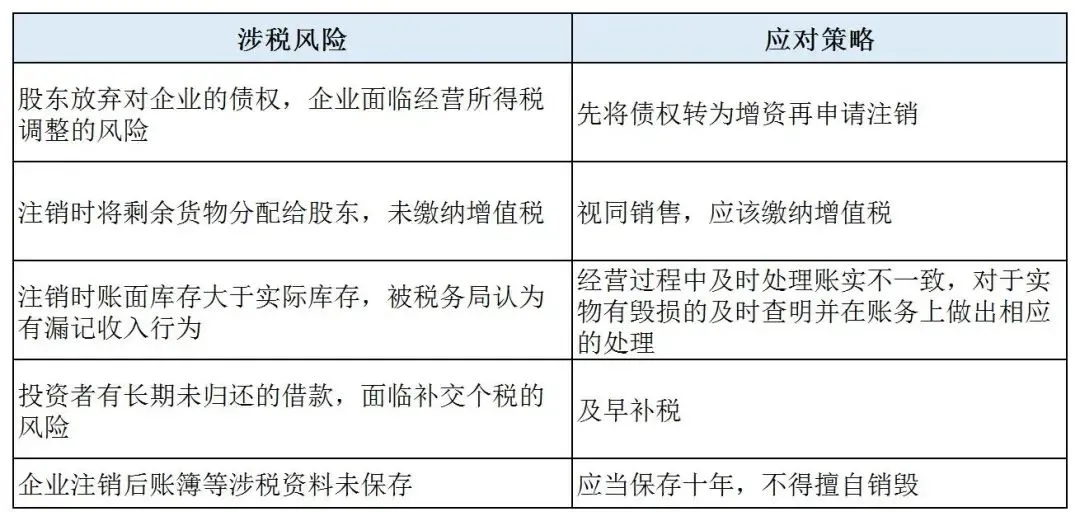

涉税问题1、企业注销后账簿、会计凭证、发票等涉税资料未按规定年限保存。

注:在上述案例中就是由于账簿凭证丢失被税局发现的,需多加注意。

应对方法:涉税资料应保存十年,不得擅自销毁。

涉税问题2、注销前老板从公司借款长期没有归还也没有用于生产经营的。

应对方法:此种情况应视同分配股息红利,及时补交个税。

涉税问题3、印花税虽然是小税种但是涉及范围广,属于容易被企业忽视但税局关注点。

应对方法:自查公司的实收资本、资本公积、营业账簿以及企业成立以来的重大合同等。

涉税问题4、注销时账面库存分配给股东,未缴纳增值税。

应对方法:将商品分配给股东应该视同销售,需要补交增值税。

涉税问题5、注销时账面库存大于实际库存没有做处理。

应对方法:查明原因,如果是管理不善导致毁损的应将进项税转出。

涉税问题6、企业注销前存在留抵税额,开具销售发票给关联公司。

应对方法:此时需要注意开具发票应基于真实交易,可以将该部分进项税额对应的货物销售给关联公司,然后开具销售发票给关联公司,最终将留抵税额转嫁到关联公司。

五、2022年最新公司注销流程来了

暂时经营不下去的企业:

1、公司被依法宣告破产;

2、公司章程规定营业期限届满或者其他解散事由出现;

3、公司因合并、分立解散;

4、公司被依法责令关闭。

企业注销的基本流程:

NO.1 股东决议清算

成立清算小组之前公司全体股东要召开公司股东会议,以文件的形式明确进行公司撤销并清算,需要签署公司注销登记申请书。

NO.2 成立清算小组

清算组在清算期间行使下列职权:

①清理公司财产,分别编制资产负债表和财产清单;

②通知、公告债权人;

③处理与清算有关的公司未了结的业务;

④清缴所欠税款以及清算过程中产生的税款;

⑤清理债权、债务;

⑥处理公司清偿债务后的剩余财产;

⑦代表公司参与民事诉讼活动。

NO.3 工商部门注销备案

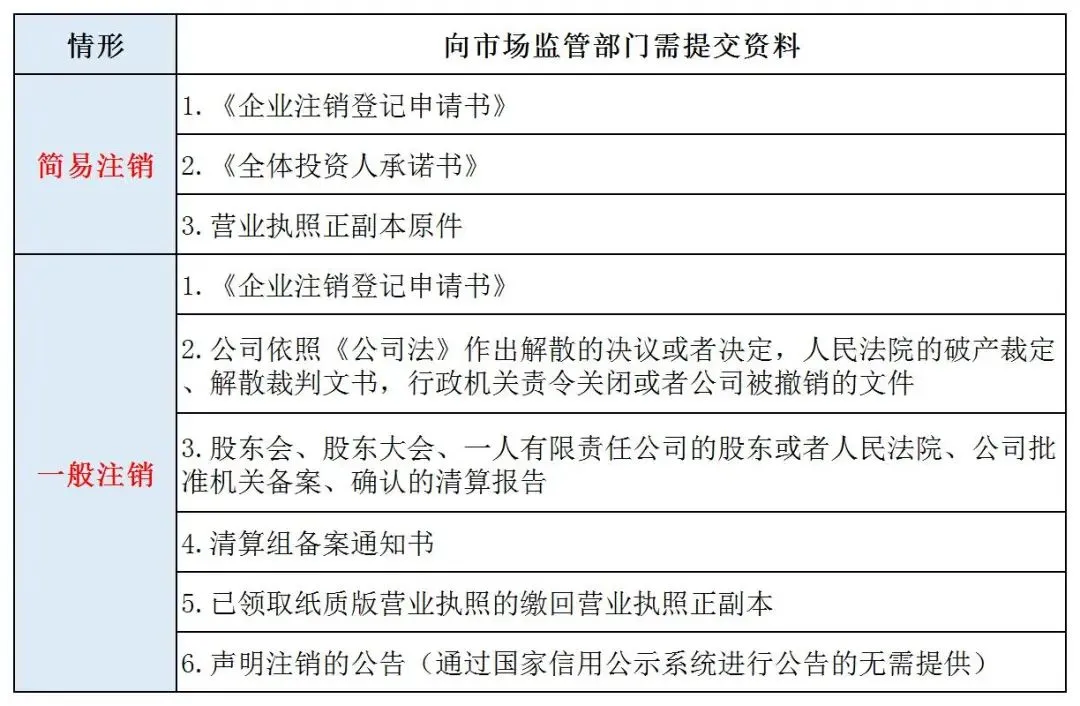

持公司营业执照,各种章,法人股东身份证原件,清算组签字的《清算备案申请书》,《备案确认申请书》等资料去工商部门窗口办理注销备案(部分省份可以网上电子办理),每个地方规定略有不同,备案前要先咨询当地工商部门。

NO.4 注销公告

在国家企业信用信息公示系统自行公告,自公告之日起45天后申请注销登记

NO.5 税务注销登记

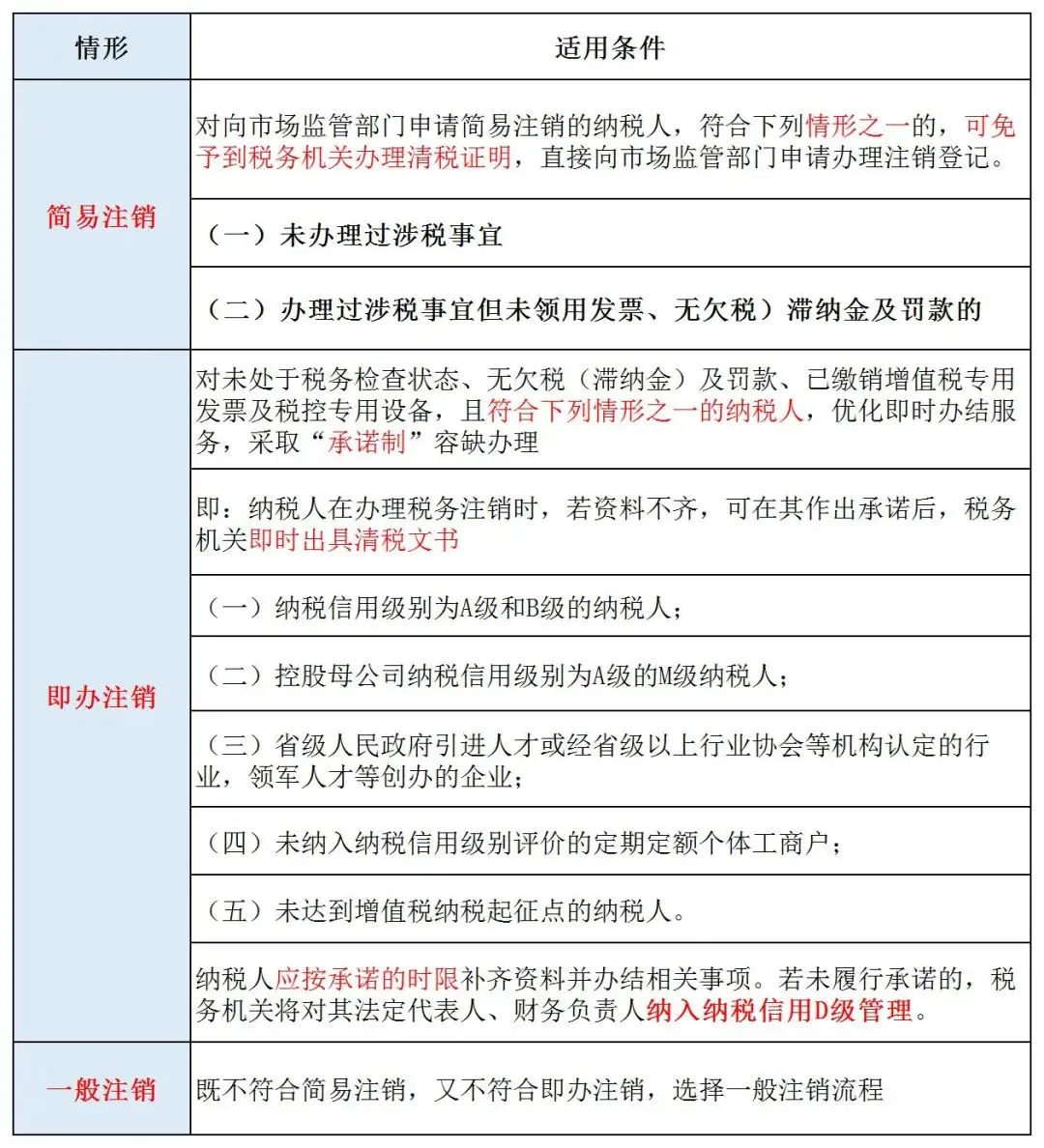

根据企业情况不同,分以下3种情况:

免责声明:以上素材整理于网络。如有不妥,请联系删除

闽公网安备 35020302032726号

闽公网安备 35020302032726号