减税降费无疑是2017年财税改革的重头戏,近日,2000亿元降费的“头炮”终于打响。这也就意味着中低收入群体的税负将会有所降低,这则消息对广大人民群众来说无疑是一个难得的好消息。

4月1日起取消、调整部分政府性基金

日前,财政部发布通知,经国务院批准,自4月1日起取消、调整部分政府性基金,切实减轻企业负担,促进实体经济发展。这意味着,今年2000亿元降费的“头炮”已经打响,万事开头难,既然财税改革已经有了开头那么接下来的一系列工作想来也会陆陆续续开展。

此次政府性基金降费,主要包括两部分:一是取消城市公用事业附加和新型墙体材料专项基金,二是调整残疾人就业保障金征收政策,在扩大免征范围的同时,设置残疾人就业保障金征收标准上限。

对于这则通知,许多人还有疑惑:这几项基金收费,有何用处?取消或调整后,会产生多大的降费力度?记者就此采访了有关部门和专家。

两项取消一项调整,降费预计超400亿元

城市公用事业附加,是我国在计划经济时期就开始征收的地方政府基金,主要目的是弥补包括城市配网在内的城市建设资金不足问题。新型墙体材料专项基金于2008年开征,具体征收标准,由各省结合本地实际情况制定。其收入全额纳入地方财政预算管理,实行专款专用。建设单位缴纳新型墙体材料专项基金,计入建安工程成本。

财政部公布的数据显示,2015年,城市公用事业附加收入295.52亿元,新型墙体材料专项基金收入89.17亿元。2016年相关数据尚未公布。根据财税专家的估算,一旦这两项基金取消,降费减负的力度可能会超过400亿元。

残疾人就业保障金,也是由地方政府征收的一项基金。凡企事业单位安排残疾人就业,达不到省级政府规定比例的,就需要交纳残疾人保障金。对于残疾人就业的比例,各个地区都的规定都有所不同,一般情况下,要求不低于1.5%。比方说,一家企业员工总数是1000人,那么就得安排15个残疾人。用人单位每少安排一名残疾人,就得缴纳一人的年平均工资作为残保金。

“作为促进残疾人就业的保障举措,向用人单位收取残保金是必要的,但收费要切合实际,标准也要合理。”中国社会科学院财经战略研究院院长助理张斌认为。

在残保金收费标准上,不同地方也有不同规定。去年,北京市出台残保金保障新标准,将原来按北京市年人均工资,改为按用人单位在职职工年平均工资。这样改革之后,某些工资水平较高的企业需要缴纳的残保金额度就大大提升,有的甚至得翻几番。

“此次残保金征收政策调整,设置了征收标准的上限,最高不得超过当地社会平均工资3倍,就是要避免一些企业负担过重。”张斌说,各地残保金的规定比例,也应该符合改地区的实际情况。像广东等经济发达省份,劳动力聚集且外来务工人员多,而残疾人出来打工的少,残疾人占比就小。按1.5%以上的比例来安排残疾人就业,实际的需求量根本就无法达到,这也会造成企业多缴费负担重。

授权地方政府,自主减免部分基金

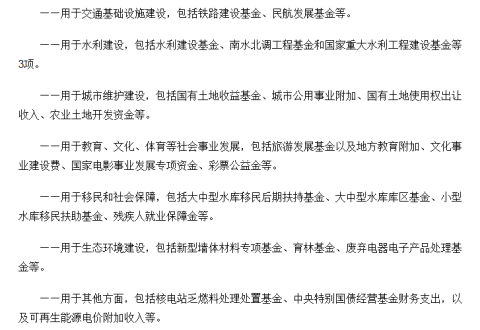

政府性基金,是为支持社会某项事业发展,按照国家规定程序批准,向公民、法人和其他组织征收的具有专项用途的资金。包括各种基金、资金、附加和专项收费。按照基金用途,政府性基金支出可分为以下几类:

今年《政府工作报告》提出,名目繁多的收费使许多企业不堪重负,将会大幅降低非税负担。包括全面清理规范政府性基金,取消城市公用事业附加等基金,授权地方政府自主减免部分基金。

财政部有关负责人介绍,自上世纪80年代以来,国家在水利、电力、铁路、民航等领域设立了多项基金,促进了基础设施建设和相关事业发展。但由于管理制度不完善,造成重复设置,项目越来越多、规模越来越大等问题。

经过几轮清理规范后,到2015年,政府性基金已从2000年的327项减少到28项。2016年,国家进一步清理收费基金,停征价格调节基金等3项政府性基金,整合归并散装水泥专项资金等7项政府性基金。特别是针对小微企业,加大了降费力度。

全面清理规范,方向是“收费法定”

降费,怎样才能让市场主体有切身感受呢?今年的《政府工作报告》,就此提出了五个方面,其中包括全面清理规范政府性基金、取消或停征中央涉企行政事业性收费等。那么,全面清理规范政府性基金,应该要从哪里入手,清理的着重点具体有哪些?

“全面清理政府性基金,要以正税清费为原则。”中国财政科学研究院院长刘尚希认为,与税收相比,政府性基金收入门类庞杂,在各类收费项目进行全面清理时,要明确政府性基金的征收目的、金额、时限,建立定期评估与退出机制。

“不少政府性基金是按照重大项目设立的,这类基金应规定明确的到期日,项目完成后要及时停征,并向社会公开。”张斌指出,现在一些政府性基金的立法层级,比国务院“暂行条例”的层级还低,不利于控制社会负担水平。应按照税收法定原则,提高政府性基金的立法层级,取消政府部门设置和征收基金的权力。这样,才能有效保证清理过后不再反弹。

2000亿元降费“头炮”打响,对社会底层人员来说,无疑是好消息。基金降费,两项取消,一项调整,也许我们并没有很明显的感受,但想来这个政策对我们来说百利而无一害。

李亚

李亚

中国企业联合会管理咨询委员会副主任,中国企业管理咨询专家,中国民营企业发展研究中心特约顾问,泉州市企业管理专家团高级专家。

方志祥

方志祥

理臣资深讲师、知名财税专家、注册会计师、注册税务师,《前沿讲座》特聘讲师

周合兵

周合兵

理臣资深讲师、财务管理专家、注册会计师、注册税务师

葛江静

葛江静

理臣高级讲师、中级经济师、中级会计师、注册税务师、注册会计师