在公司经营的过程当中,必然会涉及到速动比率和流动比率,这两者都反映了一家公司的偿债能力,但是又略微有所区别。那么,这两个的区别究竟是在哪里呢?下面,我们就一起来了解一下速动比率和流动比率应该要如何区分?

速动比率和流动比率区别

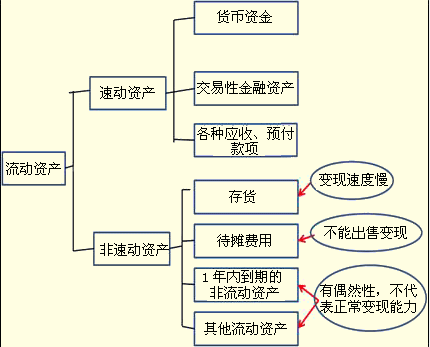

1、流动比率是流动资产对流动负债的比率,在一般情况下,比率越高,说明企业资产的变现能力越强,短期偿债能力也越强。(一般在2:1以上比较好)

2、速动比率是企业速动资产与流动负债的比率,它是衡量企业流动资产当中,可以立即变现用于偿还流动负债的能力。速动资产是流动资产除去存货、应收账款等流动性不强的资产。(一般维持在1:1)

3、流动比率=流动资产/流动负债,速动比率=(流动资产-存货-应收账款)/流动负债,相比较之下,速动资产比流动资产变现更灵活。

对于速动比率和流动比率的区别,大家明白了吗?

扫描上方微信二维码,关注免费送中级课程视频,并将拉你进入中级会计职称考试答疑群,专业中级考证老师实时为您解答。

闽公网安备 35020302032726号

闽公网安备 35020302032726号