合同是企业进行各类活动的法律保障,企业的大部分运营都是在签订合同的基础上进行的。因此,财务经理能够在签订合同这个阶段,对业务运营进行控制,就可以起到预防涉税风险和规范企业业务运营的效果。因此,企业财务人员在采购合同审核中需重点关注如下:

(一)对合同主要条款进行把关;

(二)对合作商的信用进行评价;

(三)对合同的主要内容进行审核;

1.对账期进行审核

2.对金额进行审核

3.对可能产生的运费进行审核

(四)留下客户档案,为以后的追款提供依据;

(五)合同的涉税问题审核

1.签订合同时要考虑服务提供方是一般纳税人还是小规模纳税人;

2.营改增以后,需要在合同价款中注明是否包含增值税;

3.明确提供发票类型、税率的要求;

4.明确提供发票的时间要求;

5.应当考虑将取得增值税发票作为一项合同义务列入合同的相关条款;

6.在合同条款中加入虚开条款,“三流一致”,三流指物流、资金流、票流;

7.合同应约定应派专人或使用挂号信件及特快专递等方式,开具后及时送达对方。

二、我司为小规模纳税人,采购人员日常采购存在以下几个问题:日常采购无计划,临时零星采购造成没有发票;无货比三家;采购流程欠规范。为加强采购计划管理,规范采购工作,保障公司经营活动所需物品的正常持续供应,降低采购成本,特制定采购制度和采购流程。

我司采购管理制度和采购流程

一、目的

为加强采购计划管理,规范采购工作,保障公司生产经营活动所需物品的正常持续供应,降低采购成本,特制定本制度。

二、适用范围

本制度适用于公司对外采购与生产经营有关的经营性固定资产、材料及非经营性固定资产、办公用品、劳保用品的采购(以下统称未采购物品)。

三、职责权限

1.总经理负责采购管理制度及采购流程的审批;

2各部门负责人、财务负责人负责采购管理制度及采购流程的审核;

3.财务部负责采购管理制度的制定

四、采购原则

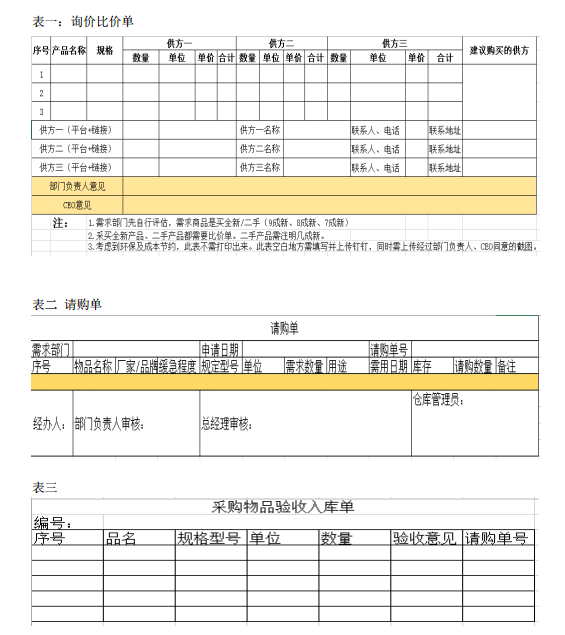

1.询价比价原则(见表1在文末)

物品采购必须有三家以上供应商提供报价,在权衡质量、价格、交货时间、售后服务等基础上进行综合评估,并与供应商进一步议定最终价格,临时性应急购买的物品除外。

2.一致性原则

采购人员订购的物品必须与请购单所列要求、规定、型号、数量一致。在市场条件不能满足请购部门要求或成本过高的情况下,采购人员须及时反馈信息给申请部门更改请购单或作参与。如确因特定条件数量不能完全与请购单一致,经审核后,差值不得超过请购量5%-10%

3.低价、二手搜索原则

采购人员随时搜集市场价格信息,建立供应商信息档案库,了解市场最新动态及最低价格,实现最优化采购。

4.廉洁原则

自觉维护企业利益,努力提高采购物品质量,降低采购成本

5.审计监督原则:

采购人员要自觉接受财务部或公司领导对采购活动的监督和质询。对采购人员在采购过程中发生的违反廉洁制度的行为,公司有权对相关人员依照公司《员工奖惩制度》等进行处罚直至追究其法律责任

五、采购流程

1.采购申请:

物品需求部门根据经营的实际需要。由行政部负责采购物品每月25号前提出采购申请单采买下一个季度办公用品,填写《请购单》(见表2在文末),请购单要求注明名称、规格型号、数量、需求日期、参考价格、用途等,若涉及技术指标的,须注明相关参数、指标要求。按采购申请流程,由各相关部门审批,经总经理批准后交行政部采购。各审核环节对采购申请提出异议者,应于2个工作日内将意见反馈给行政部。

2.询价比价议价:

(1)每一种物品原则上需两家以上的供应商进行报价

(2)采购员接到报价单后,需进行比价、议价,并填写《询价记录表》,按低

价原则进行采购

3.样品提供和确认:

(1)若需进行样品提供和确认的,需确定送样周期,由采购人员负责追踪,收到样品后,需第一时间送交需求部门进行确认,必要时需同财务人员予以确认

(2)对于需保存样品的,需作封样处理,以便日后作收货比较。

4.供应商选择:

(1)具有合法经营主体

(2)品质、交货期、价格、服务等条件良好

(3)信誉良好者

(4)客户认可的供应商

采购人员须建立供应商信息台账

5.合同签订:

(1)供应商送样审核合格后,由采购部门与选定的供应商签订合同

(2)交易发生争执时,依据合同的核定条款进行处理

6.进度跟催

(1)为确保准时交货,采购人员应提前跟催,以确保物品能适时供应

(2)若采购物品无法在预定时间内交货的,采购人员须提前通知需求部门,寻求解决办法,并须重新和供应商确定新的交货期,并知会需求部门。

7.验收入库:

采购物品到公司后,需经需求部门验收及仓库管理员验收,验收合格后仓库管理员开具《验收入库单》(见文末表3),按流程办理入库手续。如验收不合格,由验收人员通知行政部/采购人员,2日内办理退货手续。

8.对账付款

采购物品办理入库后,由采购员凭《验收入库单》、发票按合同或约定的付款方式办理付款手续

六、考核

凡违反本制度的人员,依照公司相关管理制度进行处罚。

七、本制度解释权归财务部,自公布之日起执行。

八、本制度附件

表一询价比价单模板

表二请购单

方志祥点评:题目要求制定内部控制制度,答题则是针对问题提出应对措施,答题不完全符合要求。

闽公网安备 35020302032726号

闽公网安备 35020302032726号