简答题

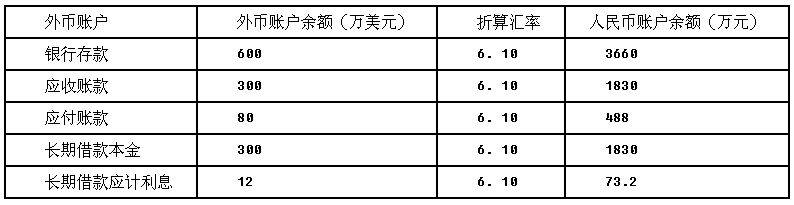

A有限责任公司(以下简称"A公司")为增值税一般纳税人,适用的增值税税率为17%。A公司以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算,按季计算汇兑损益。每半年编制一次财务报表。20×3年1月1日有关外币账户期初余额如下。

长期借款本金300万美元,系A公司于20X2年1月1日与中国银行签订《外币借款合同》,向该行申请借入的,借款期限自20×2年1月1日起算,共36个月,年利率4%,按季度计提利息,到期一次还本付息。该借款合同标明该笔美元借款专门用于一项已处于开发阶段的新产品X专利技术的研发。假设实际利率与约定利率相差不大。(不考虑闲置资金的收益)X专利技术研发项目于20×2年1月1日进入开发阶段,至20×3年1月1日,已发生资本化支出900万元人民币。假定开发阶段发生的支出全部可以资本化。

20×3年第一季度A公司发生的有关业务如下:

(1)1月1日,A公司收到国外B公司追加的外币资本800万美元,全部计入实收资本,款项于当日存入银行,当日的市场汇率为1美元=6.15元人民币。

(2)1月10日,进口一批Y材料,材料价款50万美元尚未支付,当日市场汇率为1美元=6.12元人民币。以人民币支付进口关税50万元,支付增值税60.52万元。该批Y材料专门用于生产10台Z型号机器。Z型号机器在国内尚无市场,A公司所生产的Z型号机器主要用于出口。

(3)1月20日,出口销售一批K产品,价款20万美元,当日的市场汇率为1美元=6.10元人民币,款项尚未收到,不考虑相关税费。

(4)2月2日,收到上年度末应收账款200万美元,款项已存入银行,当日市场汇率为1美元=6.08元人民币,该应收账款系20×0年出口销售发生。

(5)2月12日,以每股4美元的价格购入乙公司的5万股B股股票作为交易性金融资产核算,款项已支付,当日市场汇率为1美元=6.05元人民币。不考虑相关税费。

(6)2月17日,将50万美元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1美元=6.10元人民币,当日银行买入价为1美元=6.06元人民币,卖出价为1美元=6.14元人民币。

(7)X专利技术研发项目在第一季度共发生职工薪酬150万元人民币,款项尚未支付,共领用原材料250万元人民币,不考虑相关税费。

(8)3月31日,计提外币长期借款第一季度利息。3月31日的市场汇率为1美元=6.12元人民币。

20×3年第二季度A公司发生的有关业务如下:

(1)X专利技术研发项目在第二季度共发生职工薪酬180万元人民币,款项尚未支付。领用原材料325.1万元人民币,不考虑相关税费。

(2)6月30日,计提外币长期借款第二季度利息。6月30日的市场汇率为1美元=6.25元人民币。

(3)6月30日,所购入的乙公司B股股票的市价为每股6美元。

(4)截至6月30日,A公司于1月10日购入的Y材料尚未投入生产,将Y材料加工成Z型号机器尚需投入120万元人民币。Z型号机器在国际市场的价格已降至8万美元/台,估计销售10台Z型号机器的销售费用及税金为50万元人民币。

20×3年第三季度A公司发生的有关业务如下:

(1)7月1日,X专利技术达到预定用途。

(2)8月3日,A公司将其持有乙公司的B股股票以每股8美元的价格全部出售,相关价款已存入银行,不考虑相关税费。当日的市场汇率为1美元=6.30元人民币。

要求:

(1)编制第一季度有关业务的会计分录。

(2)计算第一季度末产生的汇兑损益并编制相应的会计分录。

(3)编制第二季度有关业务的会计分录。

(4)计算第二季度末长期借款产生的汇兑损益并编制相应的会计分录。

(5)编制第三季度有关业务的会计分录(不考虑汇兑损益的确认)。

答案及解析

(1)①借:银行存款-美元 (800×6.15)4920

贷:实收资本 4920

②借:原材料 (50×6.12+50)356 应交税费应交增值税(进项税额) 60.52

贷:应付账款-美元 (50×6.12)306 银行存款-人民币 110.52

③借:应收账款-美元 (20×6.10)122

贷:主营业务收入 122

④借:银行存款-美元 (200×6.08)1216 财务费用 4

贷:应收账款-美元 (200×6.10)1220

⑤借:交易性金融资产-成本 121

贷:银行存款-美元 (20×6.05)121

⑥借:银行存款-人民币 (50×6.06)303 财务费用 2

贷:银行存款-美元 (50×6.10)305

⑦借:研发支出-资本化支出 400

贷:应付职工薪酬 150 原材料 250

⑧借:研发支出-资本化支出 18.36

贷:长期借款-应计利息 (300×4%×3/12×6.12)18.36

(2)3月31日,计算第一季度末产生的汇兑损益银行存款(美元)产生的汇兑差额=(600+800+200-20-50)×6.12-(3660+4920+1216-121-305)=-6.4(万元人民币)(损失)

应收账款(美元)产生的汇兑差额=(300+20-200)×6.12-(1830+122-1220)=2.4(万元人民币)(收益)

应付账款(美元)产生的汇兑差额=(80+50)×6.12-(488+306)=1.6(万元人民币)(损失)

长期借款-本金(美元)产生的汇兑差额=300×6.12-1830=6(万元人民币)(损失)

长期借款-应计利息(美元)产生的汇兑差额=(12_+3)×6.12-(73.2+18.36)=0.24(万元人民币)(损失)

借:应收账款-美元 2.4 财务费用-汇兑差额 5.6

贷:银行存款-美元 6.4 应付账款-美元 1.6

借:研发支出-资本化支出 6.24

贷:长期借款-本金(美元) 6 -应计利息(美元) 0.24

(3)①借:研发支出-资本化支出 505.1

贷:应付职工薪酬 180 原材料 325.1

②借:研发支出-资本化支出 18.75

贷:长期借款-应计利息 (3×6.25)18.75

③借:交易性金融资产-公允价值变动 66.5

贷:公允价值变动损益 (5×6×6.25-121)66.5

④6月30日,10台Z型号机器的可变现净值=8×10×6.25-50=450(万元人民币),成本=356+120=476(万元人民币),Z型号机器的可变现净值低于其成本,因此Y材料发生减值;Y材料的可变现净值=8×10×6.25-120-50=330(万元人民币),应计提的存货跌价准备=356-330=26(万元人民币)

借:资产减值损失 26

贷:存货跌价准备 26

(4)长期借款-本金(美元)产生的汇兑差额=300×6.25-300×6.12=39(万元人民币)(损失)

长期借款-应计利息(美元)产生的汇兑差额=(12+3+3)×6.25-[(12+3)×6.12+3×6.25]=1.95(万元人民币)(损失)

借:研发支出-资本化支出 40.95

贷:长期借款-本金(美元 )39 -应计利息(美元) 1.95

(5)X专利技术的初始入账价值=900+400+18.36+6.24+505.1+18.75+40.95=1889.4(万元)

①借:无形资产 1889.4

贷:研发支出资本化支出 1889.4

②借:银行存款-美元 (8×5×6.30)252 公允价值变动损益 66.5

贷:交易性金融资产-成本 121 -公允价值变动 66.5 投资收益 131

闽公网安备 35020302032726号

闽公网安备 35020302032726号